在有色金属板块持续走强的当下,小金属已经成为整个资源领域最具爆发力的方向。不同于铜、铝等大宗金属,小金属具备储量稀缺、应用高端、供给集中、需求刚性的特点,广泛应用于军工、新能源、半导体、航天航空、储能、新材料等关键领域。2026年以来,小金属价格持续攀升,相关企业业绩不断释放,一批细分赛道龙头凭借技术、资源、产能优势,成功挤身行业前十,成为资金重点关注的对象。

很多朋友对小金属的认知还停留在“冷门品种”,但实际上,小金属是高端制造的“味精”,是国家战略储备的核心,更是今年资源板块里弹性突出、逻辑清晰的主线。今天这篇文章,我就结合最新行业数据、产业链格局与公司公开信息,把挤身行业前十的十家小金属龙头进行全面、客观、深度的科普梳理,全文不涉及任何投资推荐,只做产业链知识与行业逻辑分享,让大家一篇看懂小金属全赛道的核心机会。

一、小金属为什么突然爆发?三大核心逻辑,看懂赛道长期红利

在正式介绍十家龙头企业之前,我们先把小金属爆发的底层逻辑讲透,这也是理解这些企业成长空间的关键。

第一,战略属性凸显,国产替代加速。钨、钼、钽铌、稀土、锆、铂族金属等小金属,都是国家关键战略材料,广泛用于军工、芯片、大飞机、新能源等“卡脖子”领域。随着自主可控进程加快,国内小金属企业的技术与产能不断突破,逐步替代海外进口,行业格局持续优化。

第二,新能源+高端制造需求爆发。新能源汽车、风电光伏、储能、半导体、商业航天等高端产业高速发展,直接拉动小金属需求。比如钨用于硬质合金与切削工具,钼用于特种钢与新能源材料,稀土用于永磁电机,铂族金属用于氢能源与催化,需求端长期保持高增长。

第三,供给端高度集中,价格易涨难跌。小金属储量稀缺,全球主产区集中,开采与加工门槛高,新增产能有限。在需求持续增长的背景下,供需格局持续偏紧,产品价格具备长期上行基础,直接带动相关企业盈利改善。

可以说,小金属不是短期题材,而是战略稀缺+需求爆发+供给刚性三重逻辑共振的长期赛道,而下面梳理的十家企业,正是各细分赛道的绝对龙头,全部挤身行业前十,具备极高的研究与参考价值。

二、跻身行业前十的十大小金属龙头,全赛道深度解析

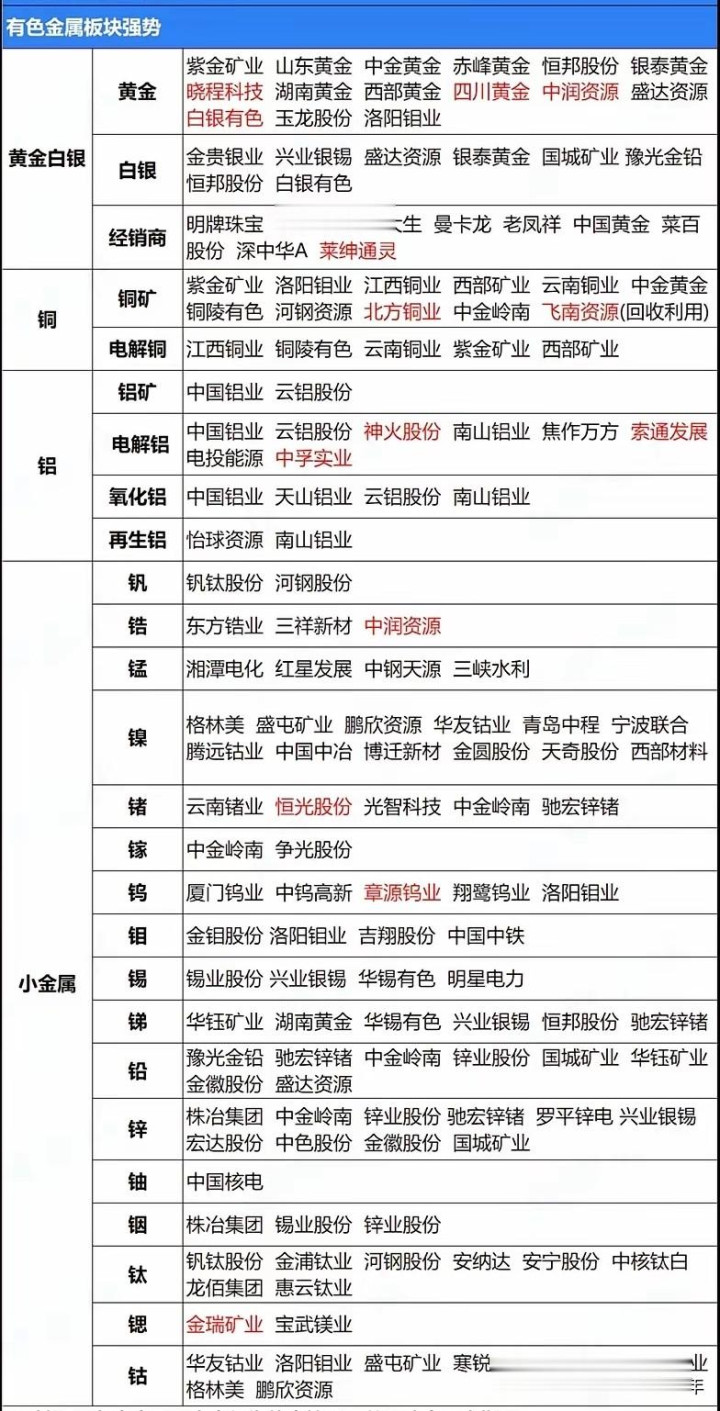

1、翔鹭钨业——钨赛道年内涨幅居首

翔鹭钨业是钨产业链核心企业,专注于钨精矿、仲钨酸铵、氧化钨、钨粉、碳化钨、硬质合金等全系列钨产品的研发、生产与销售,产品广泛应用于机械制造、军工、航空航天、新能源等领域。2026年以来,钨价持续走高,叠加行业供需偏紧,翔鹭钨业凭借产品结构优化、产能释放,成为钨赛道内涨幅表现突出的企业,成功挤身钨行业前十阵营。

钨被誉为“工业牙齿”,是硬质合金、切削刀具、军工特种钢的核心原料,全球钨资源主要集中在中国,战略地位极高。随着高端制造、新能源切削工具需求增长,钨行业景气度持续上行,翔鹭钨业作为专业钨制品企业,充分受益于钨价上涨与行业需求释放。

2、中钨高新——钨深加工领域绝对龙头

中钨高新是钨深加工领域的标杆企业,也是国内钨产业链最完整、技术水平最高的企业之一,稳居钨行业前十,更是钨深加工赛道的绝对龙头。公司隶属于中国五矿集团,依托央企资源优势,业务覆盖钨矿开采、冶炼、深加工、硬质合金、切削工具全产业链,产品远销全球各地。

在钨深加工领域,中钨高新的技术实力国内领先,高精度硬质合金、数控刀具、精密模具等产品,打破了海外企业的垄断,广泛应用于高端机床、半导体加工、航空航天等领域。随着国产高端刀具替代加速,公司深加工业务毛利率持续提升,业绩增长动力充足,是钨行业最具核心竞争力的企业之一。

3、章源钨业——钨产业链全布局人气龙头

章源钨业是钨行业全产业链布局的代表性企业,挤身国内钨企前十,也是市场关注度较高的人气龙头。公司拥有从钨矿采选、冶炼、粉末制备到硬质合金深加工的完整产业链,资源自给率较高,成本控制能力突出,产品涵盖钨精矿、钨粉、碳化钨、硬质合金、钨丝等多个品类。

章源钨业地处钨资源丰富的江西地区,具备区位资源优势,同时持续加大研发投入,拓展新能源、光伏、半导体用钨制品领域。在钨行业高景气背景下,公司全产业链优势不断凸显,产能与销量稳步提升,充分享受行业发展红利。

4、厦门钨业——钨+稀土双赛道业绩龙头

厦门钨业是国内为数不多的钨+稀土双赛道布局的龙头企业,同时挤身钨行业与稀土行业前十,是业绩表现稳健的双料龙头。公司钨业务覆盖全产业链,稀土业务涵盖稀土冶炼、永磁材料、稀土功能材料,同时布局锂电池材料,形成“钨+稀土+新能源”三轮驱动格局。

稀土是国家战略资源,广泛用于新能源汽车、风电、机器人等领域,钨则受益于高端制造需求,双赛道共振让厦门钨业的成长空间更加广阔。公司技术实力雄厚,客户资源优质,业绩具备持续释放的基础,是小金属板块中兼具稳健性与成长性的标的。

5、金钼股份——钼赛道绝对龙头

金钼股份是全球钼行业的绝对龙头,稳居钼行业前十,更是国内钼资源储量、产能、销量第一的企业。公司拥有世界级钼矿山,资源自给率100%,业务涵盖钼矿采选、冶炼、化工、金属深加工全产业链,产品包括钼精矿、氧化钼、钼铁、钼化工、钼金属等,广泛应用于特种钢、新能源、军工、化工等领域。

钼是特种钢、不锈钢的核心添加剂,同时在新能源光伏玻璃、氢能源领域应用不断拓展,全球需求持续增长。金钼股份凭借资源壁垒、规模优势、技术优势,牢牢占据钼行业龙头地位,钼价上涨直接带动公司业绩大幅提升,是钼赛道最核心的研究标的。

6、东方钽业——钽铌赛道龙头玩家

东方钽业是国内钽铌行业唯一的大型龙头企业,挤身全球钽铌行业前十,是国内钽铌金属加工的开创者与引领者。公司专注于钽、铌、铍等稀有金属的冶炼、加工与销售,产品包括钽粉、钽丝、钽铌合金、铍材料等,广泛应用于半导体芯片、电子元器件、军工、航空航天、医疗器械等高端领域。

钽铌金属具有高熔点、高耐腐蚀性、高导电性等特点,是半导体、电子军工领域不可或缺的关键材料,全球供给高度集中。东方钽业技术水平达到国际先进水平,产品供应全球知名电子企业,是国产钽铌材料替代进口的核心企业,赛道稀缺性极高。

7、中稀有色——稀土及稀有金属核心玩家

中稀有色是稀土及稀有金属领域的核心企业,挤身行业前十阵营,专注于稀土矿开采、冶炼分离、稀有金属加工、功能材料研发生产。公司依托国内优质稀土资源,布局轻稀土、重稀土全品类,产品涵盖稀土氧化物、稀土金属、永磁材料、稀有金属合金等,广泛应用于新能源、军工、环保等领域。

稀土是“工业维生素”,也是国家战略储备资源,行业集中度持续提升,龙头企业优势不断扩大。中稀有色凭借资源优势、技术优势、政策优势,在稀土冶炼与功能材料领域占据重要地位,充分受益于稀土行业高景气与永磁材料需求爆发。

8、华锡有色——锡铟赛道核心玩家

华锡有色是国内锡、铟金属赛道的核心龙头,挤身锡铟行业前十,是广西地区稀有金属的标杆企业。公司拥有锡、锌、铟、锑等多品种矿产资源,业务涵盖采矿、选矿、冶炼、深加工,锡锭、铟锭产品质量位居国内前列,广泛应用于电子焊接、光伏、半导体、显示面板等领域。

锡是光伏焊带、电子焊接的核心材料,铟是OLED显示、半导体靶材的关键原料,双赛道均受益于新能源与电子产业发展。华锡有色凭借资源储备与产能优势,成为锡铟赛道不可忽视的核心企业,行业地位持续巩固。

9、东方锆业——锆赛道核心玩家

东方锆业是国内锆行业的绝对龙头,挤身全球锆行业前十,专注于锆系列产品的研发、生产与销售,是国内锆产业链最完整的企业。公司产品涵盖锆英砂、氯氧化锆、二氧化锆、复合氧化锆、金属锆等,广泛应用于核电、光伏、陶瓷、电子、航空航天等领域。

锆是核电结构材料、光伏陶瓷件、电子陶瓷的核心原料,随着核电重启、光伏产业高速发展,锆需求持续增长。东方锆业技术领先,产能规模国内第一,是国产锆材料的核心供应商,充分受益于锆行业景气度上行。

10、贵研铂业——铂族贵金属赛道龙头

贵研铂业是国内铂族贵金属(铂、钯、铑、钌、铱、锇)的唯一全产业链龙头,挤身全球铂族金属行业前十,也是军工、新能源催化领域的核心企业。公司业务涵盖铂族金属矿产资源开发、冶炼、加工、催化剂生产、贵金属回收,产品包括铂钯催化剂、贵金属功能材料、军工特种材料等,广泛应用于氢能源、汽车尾气催化、军工、化工等领域。

铂族金属是氢能源燃料电池、汽车国六排放标准、军工精密器件的核心材料,全球储量极度稀缺,战略价值极高。贵研铂业是国内铂族金属技术的领跑者,也是贵金属回收领域的龙头,在氢能源爆发与环保升级背景下,公司成长空间极具想象力。

三、小金属赛道未来趋势:龙头集中化、高端化、国产化三大方向

梳理完十家挤身行业前十的小金属龙头,我们可以清晰地看到,小金属行业正呈现三大明确趋势,这也是龙头企业持续成长的核心动力。

第一,行业集中度持续提升,龙头强者恒强。小金属开采与加工门槛高,环保与安全监管趋严,中小产能逐步出清,头部企业凭借资源、技术、资金优势,不断扩大市场份额,行业前十龙头的地位将更加稳固。

第二,产品向高端化升级,毛利率持续改善。企业从基础冶炼向深加工、功能材料、高端制品转型,比如钨从基础粉末转向高端硬质合金,稀土从冶炼转向永磁材料,铂族金属从原料转向催化剂,产品附加值大幅提升,带动盈利水平持续上涨。

第三,国产替代全面加速,全球份额不断提升。国内小金属企业技术突破,逐步打破海外企业在高端材料领域的垄断,在半导体、军工、新能源等领域的应用不断拓展,国产替代成为行业长期增长的核心逻辑。

这三大趋势,不是短期变化,而是未来3-5年的产业方向,也意味着这些跻身行业前十的龙头企业,具备中长期的成长空间,并非短期行情驱动。

四、普通投资者必看:小金属投资的三大理性认知

很多朋友看到小金属爆发,容易产生盲目跟风的想法,在这里给大家分享三点理性、接地气的认知,不吹不黑,只讲实话:

第一,小金属弹性大,波动也大。小金属价格受供需、政策、国际环境影响较大,价格波动明显,相关企业的股价也会随之波动,一定要理性看待涨跌,不追高、不盲从。

第二,资源与技术是核心壁垒。小金属企业的核心竞争力,一是资源储备,二是深加工技术,只有具备这两点的龙头企业,才能在行业中持续立足,单纯贸易型企业不具备长期成长逻辑。

第三,赛道比个股更重要。钨、稀土、钼、铂族等赛道逻辑不同,需求驱动也不同,理解每个小金属的应用场景与供需格局,比单纯研究个股更重要,顺势而为才能把握行业红利。

小金属是资源板块中的“成长赛道”,兼具周期属性与成长属性,只有看懂逻辑、了解产业、放平心态,才能真正理解这个赛道的价值。

2026年的小金属赛道,正迎来战略价值重估的黄金时期,钨、钼、稀土、钽铌、锡铟、锆、铂族等细分品种全线爆发,十家挤身行业前十的龙头企业,覆盖小金属全赛道,每一家都承载着高端制造、国产替代、国家战略的核心使命。

市场从来不缺机会,缺的是看懂机会的眼光;股市从来不缺热点,缺的是理解热点的逻辑。小金属的爆发,不是偶然,而是产业发展、国家战略、供需格局共同推动的必然结果。

希望大家通过这篇文章,能够彻底搞懂小金属赛道的核心逻辑,认识各细分领域的龙头企业,在学习中提升认知,在理性中看待市场。

创元网配资提示:文章来自网络,不代表本站观点。